안녕하세요~

박쌤의 금융연구소입니다.

요즘 대출없이 내집마련, 애마마련 하시는 분들은 거의 없죠.

이제는 대출은 이른바 문화가 되었을 정도로

잘만 사용하면 생활의 흐름을 부드럽게 만들어 주는 역활을 합니다.

대출은 단기 대출 상품 및 장기 대출 상품으로 크게 나눌 수 있습니다.

단기 이든 장기 이든 가장 중요한 것은 얼마의 금리가 적용되느냐!

특히 장기 대출 상품의 경우 몇 년 또는 몇 십년을 이자를

납부해야하는 만큼 0.01% 포인트라도 금리가 낮은 상품을 찾을 수 밖에 없습니다.

장기 대출 상품 중 고정금리가 아닌 변동금리를 이용하시는 분들께서는

개인의 신용과 상황 상태 변화에 따라 금리를 인하할 수 있도록

하는 <금리인하요구권>에 관해 잘 알고 계실텐데요,

오늘은 금리인하요구권이란 어떤 상황에서 신청이 가능하지,

또한 금리인하요구권을 적절한 시기에 신청할 수 있도록 관리하려면

어떻게 해야하는지 그 방법에 관해 말씀드리고자 합니다.

금리인하요구권, 언제 신청할 수 있을까?

대출을 받은 후 개인의 신용상태에 변동이 있을 경우

신청할 수 있는 금리인하요구권은

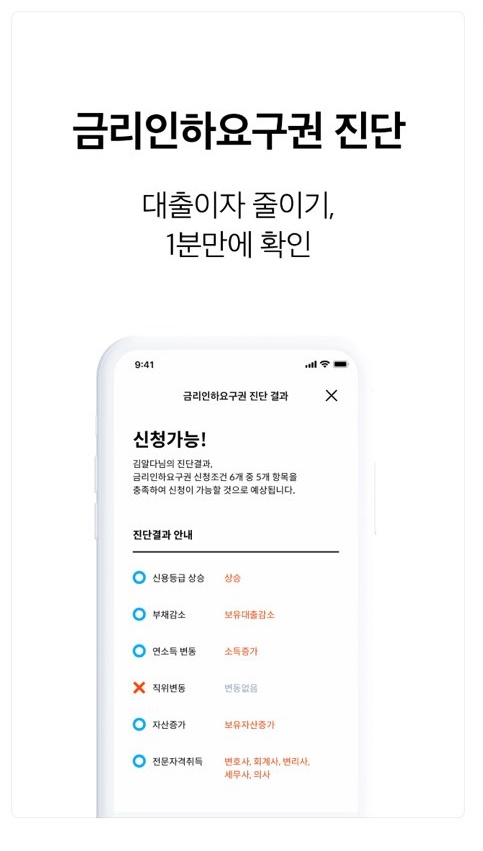

총 6가지 상황에 따라 신청이 가능합니다.

첫째, 신용등급의 상승했을 때

둘째, 부채 감소했을 때

셋째, 연 소득이 상승했을 때

넷째, 직장 내 직위가 상승했을 때

다섯째, 자산이 증가했을 때

여섯째, 전문자격증을 취득했을 때

이 중 하나의 경우라도 해당이 된다면

금리인하요구권을 신청하실 수 있습니다.

금리인하요구권 하기 전 알아두세요!

조건이 되서 금리인하요구권을 신청한다고 해서

모두 다 가능한 것은 아닙니다.

자체 내 심사를 통해 정확하게 승인 여부가

판가름 나게 되는데요, 그러나 대출 금액이 큰 경우 단1%로의 금리 인하로도

많은 금액을 절감할 수 있는 만큼

되도록이면 금리인하요구권을 신청해보는 것이 좋겠습니다.

금리인하요구권은 연 2회간 신청이 가능하며

6개월 이내에 같은 사유로 신청은 할 수 없습니다.

마지막으로 정부보증 대출 상품이나, 보험회사의 약관대출 등은

금리인하요구권 신청 대상이 아닙니다.

금리인하요구권, 좀 더 편하게 관리하는 방법 없을까?

내가 금리인하요구권 신청 대상인지 아닌지

좀 더 쉽고 간편하게 관리할 수 있는 방법을 소개해드립니다.

바로 모바일로 신용관리와 금융관리를 할 수 있는 어플을 이용하는 방법입니다.

오늘 소개해드리는 <알다 앱>에서는

신용등급을 올리기 위한 동기부여를 제시하고 관리하며

무엇보다 내가 금리인하요구권 신청대상인지 아닌지 진단해 볼 수 있어

신용 및 금융관리에 용이하다는 평입니다.

어려운 계좌관리도 쉽게 한 번에 관리할 수 있다고 하니

알다 앱을 통해 신용등급 및 금리 관리해보시는 건 어떨까요?

이상 박쌤의 금융연구소였습니다.

좋은 소식으로 또 만나요~!!

'발빠른 금융정보' 카테고리의 다른 글

| 자동차세 연납신청 기간 확인하셨나요? 최대 10% 감면 받는 방법 (0) | 2020.06.24 |

|---|---|

| 공인인증서 폐지되는데 인증 방법 어떻게 하나? (0) | 2020.06.19 |

| 종이통장 발급 비용과 모바일통장 발급 시 혜택은? (0) | 2020.06.15 |

| [착오송금] 입금잘못했을 때 송금 빠르게 대처하는 방법은? (0) | 2020.06.10 |

| 3% 금리주는 CMA통장 대박아니야? 네이버통장 출시! (0) | 2020.06.08 |